O cenário em mudança do processamento de reclamações

O tratamento de sinistros sempre foi o “momento da verdade” para as seguradoras, onde elas provam seu valor aos clientes. No entanto, por muito tempo, as reivindicações foram retidas por etapas manuais, dados fragmentados e defesas limitadas contra fraudes. As seguradoras enfrentam várias pressões:

- expectativas do cliente: Os consumidores modernos querem atualizações em tempo real e resoluções rápidas. Normalmente, metade dos clientes de seguros trocou de provedor devido a experiências ruins de sinistros.

- Fraude crescente: Os sistemas antigos têm dificuldade em detectar as armas preferidas dos fraudadores, ou seja, identidades e documentos falsos. Fontes do setor estimam que 10% do total de reivindicações são fraudulentas, levando a bilhões em perdas.

- Custos de montagem: Em um cenário de negócios mais tumultuado do que nunca, as seguradoras precisam limitar os custos operacionais. As operações de sinistros contribuem muito. Já vimos muitos casos delas consumindo até 70% dos custos operacionais gerais.

Em uma era em que os segurados esperam um serviço digital quase instantâneo, os fluxos de trabalho tradicionais não são mais suficientes. A questão central: como as seguradoras modernizam os sinistros, reduzem o atrito operacional e encantam os clientes, ao mesmo tempo em que controlam os custos e atendem aos padrões regulatórios?

Exploraremos esses desafios e como os dados e a IA podem ajudar a resolvê-los.

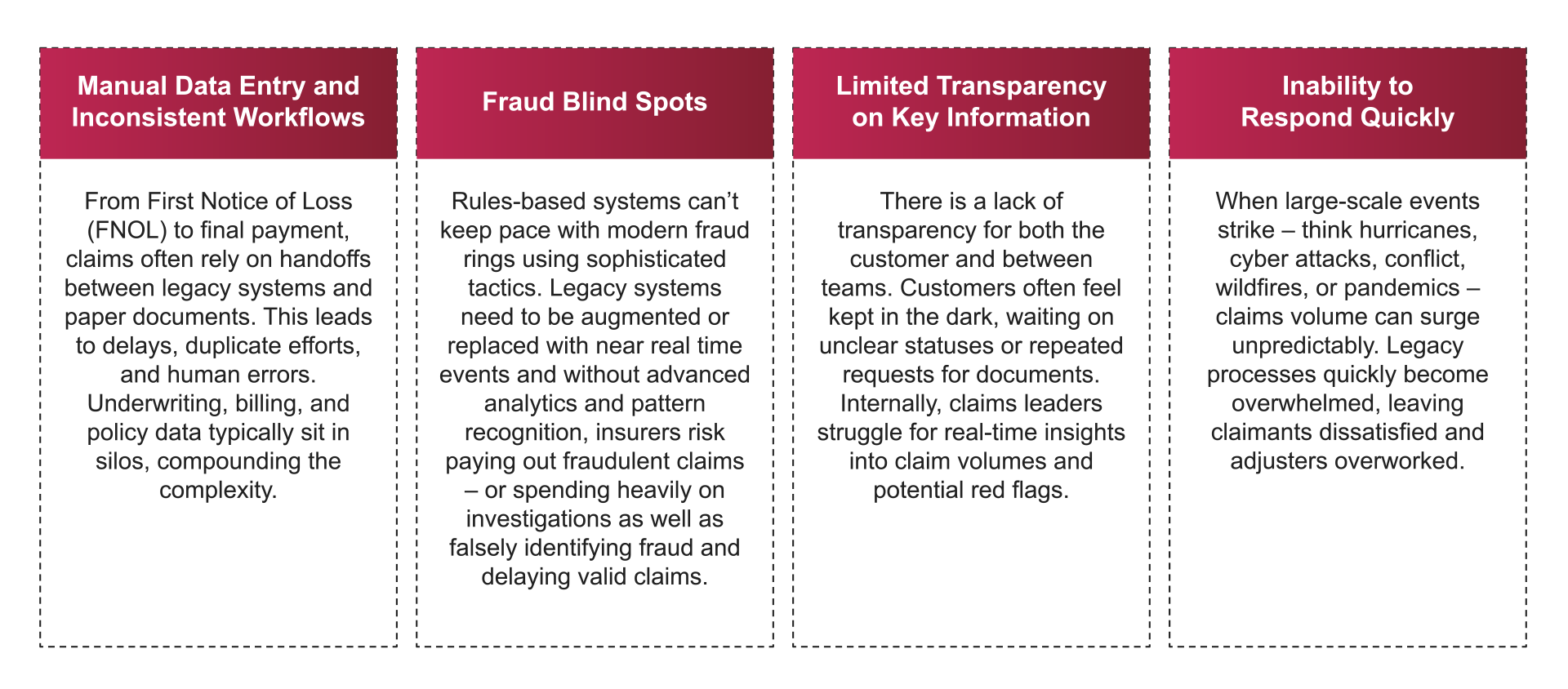

Os desafios do processamento tradicional de reclamações

Coletivamente, essas barreiras aumentam os custos, prolongam os prazos de liquidação e corroem a confiança. Em um mercado hipercompetitivo, o tratamento lento e opaco de sinistros simplesmente não é uma opção.

Os recursos que você pode criar agora para permitir reivindicações sem atrito

Imagine um ecossistema de sinistros em que tarefas, como triagem de fraudes e autorização de pagamento, fluem perfeitamente da entrada inicial até a liquidação final, guiadas por sistemas inteligentes que podem aprender com cada interação. Esse ecossistema é construído em mais do que apenas IA convencional ou simples bots baseados em regras.

Esse ambiente depende de soluções autônomas e sensíveis ao contexto que orquestram fluxos de trabalho inteiros com o mínimo de intervenção humana. Ao integrar os recursos abaixo, as seguradoras podem obter resoluções dramaticamente mais rápidas, tomar decisões mais precisas e oferecer uma experiência superior ao cliente.

Orquestração em tempo real

Transformar uma série de recursos orientados por IA em um todo coeso requer orquestração em tempo real — mecanismos de fluxo de trabalho automatizados que integram fontes de dados, direcionam tarefas para os sistemas certos e registram todas as decisões para auditoria e conformidade.

Essa abordagem elimina transferências dispendiosas, padroniza os processos de solicitação e garante que cada etapa, seja conduzida por humanos ou por máquinas, siga as melhores práticas. Fundamentalmente, os recursos de governança integrados também ajudam a atender aos requisitos regulatórios em evolução em relação à pontualidade, justiça e transparência.

Detecção preditiva de fraudes

A fraude continua sendo um desafio persistente — e caro. A detecção preditiva de fraudes combina bancos de dados gráficos e algoritmos de detecção de anomalias para examinar o histórico dos reclamantes, as conexões sociais e os padrões comportamentais em tempo real em busca de atividades incomuns.

Em vez de esperar até que uma reclamação seja paga, esses modelos sinalizam indicadores suspeitos assim que surgem, alertando equipes especializadas e reduzindo vazamentos. Ao eliminar as reivindicações fraudulentas mais cedo, as seguradoras protegem seus resultados financeiros e dissuadem futuros malfeitores.

Agentes autônomos de reclamações

A automação robótica de processos (RPA) há muito tempo promete ganhos de eficiência ao imitar ações humanas rotineiras em reivindicações, como copiar campos, acionar alertas ou preencher formulários automaticamente. Embora sejam úteis para tarefas específicas e repetitivas, os scripts de RPA podem ser frágeis: se os dados de entrada mudarem ou surgirem erros inesperados, todo o processo pode falhar.

Os agentes autônomos de sinistros, por outro lado, podem se adaptar rapidamente. Esses agentes orientados por IA podem lidar com um fluxo de reivindicações de ponta a ponta, desde a primeira notificação de perda (FNOL) e a validação da cobertura até a triagem de fraudes e a autorização de pagamento, sem depender de scripts rígidos e predefinidos.

Como resultado, eles se destacam no processamento de solicitações de baixa complexidade com rapidez e precisão, reduzindo as intervenções manuais, acelerando as aprovações e liberando os avaliadores humanos para se concentrarem em casos complexos e de alto risco. Cada reivindicação tem a capacidade de refinar continuamente sua tomada de decisão (com o reforço humano no circuito), de modo que elas são muito mais resilientes do que qualquer automação baseada em regras.

Visão computacional para avaliação de danos

A avaliação de danos tem sido tradicionalmente lenta, subjetiva e dependente de inspeções manuais. Atualmente, os modelos de IA podem analisar imagens de drones, imagens de satélite ou fotos de smartphones para estimar os custos de reparo em tempo real para simplificar as reclamações ou coberturas.

Esse recurso de visão computacional ajuda a identificar os níveis de severidade muito mais rapidamente do que as visitas tradicionais ao local, reduzindo os tempos de liquidação e reduzindo as despesas de ajuste de perdas. As seguradoras podem então direcionar os recursos presenciais de forma mais estratégica, visando apenas os casos mais complexos ou ambíguos.

Inteligência automatizada de documentos

De formulações de apólices e contas médicas a avisos legais e notas de avaliação, as seguradoras lidam com grandes volumes de informações não estruturadas. Os LLMs podem rapidamente ingerir e interpretar esses documentos, extraindo os principais pontos de dados (diagnósticos, exclusões de cobertura, cláusulas relevantes) em segundos.

Ao automatizar o que costumavam ser horas de leitura manual, a inteligência documental baseada em LLM minimiza erros, acelera a validação de solicitações e libera a equipe para dedicar tempo a interações de maior valor.

FNOL conversacional

O relatório inicial de uma reclamação geralmente define o tom de todo o processo. O FNOL conversacional usa recursos multimodais avançados para capturar detalhes da reclamação em um diálogo natural de ida e volta.

Em vez de forçar os segurados a usar formulários rígidos, esses chatbots ou voicebots fazem perguntas esclarecedoras, preenchem campos de dados relevantes automaticamente e até fornecem as próximas etapas. O resultado é uma experiência mais fácil de usar que promove a confiança com clientes e oferece triagem digital imediata.

Construindo a pilha de tecnologia para reivindicações sem atrito

Afirmações verdadeiramente simples vão além de simplesmente incluir alguns modelos de aprendizado de máquina. As seguradoras precisam de um base técnica robusta que podem lidar com diversos fluxos de dados, escalar para demandas imprevisíveis e manter os mais altos padrões de conformidade. Três pilares essenciais viabilizam esse moderno ecossistema de sinistros:

1. Arquitetura de dados moderna

Em uma era em que os dados chegam de sistemas de administração de políticas, bancos de dados de histórico de reclamantes e até mesmo de dispositivos inteligentes, as seguradoras não podem mais se dar ao luxo de abordagens isoladas ou em retalhos. Conheça as estruturas Data Mesh e Lakehouse.

Em vez de bloquear os dados em repositórios monolíticos, essas arquiteturas organizam as informações em torno de domínios específicos, como subscrição, reclamações ou fraudes — garantindo que cada equipe possa acessar os dados certos sob demanda.

- Por que isso importa: Ao tratar cada domínio como um “produto” independente, mas interconectado, as seguradoras podem compartilhar conjuntos de dados consistentes entre as equipes, alimentando os modelos de IA com insights precisos e atualizados.

- Ingestão em tempo real: APIs e pipelines de streaming (como Kafka ou Kinesis) criam um fluxo de dados sempre ativo, permitindo um fluxo de dados de cotações e reivindicações em tempo real. No momento em que ocorre um incidente, notícia ou evento, os dados relevantes podem ser encaminhados para os processos de reclamações, detecção de fraudes ou ajustes no modelo de preços, preparando o cenário para decisões rápidas e informadas.

2. Inteligência artificial e governança de modelos

Qualquer pessoa pode implantar um modelo básico de IA uma vez, mas escalar reivindicações orientadas por IA exige treinamento, implantação e monitoramento contínuos para manter o desempenho e a confiabilidade ao longo do tempo. É aqui que entram os pipelines de MLOps, combinando as melhores práticas de desenvolvimento, operações e aprendizado de máquina.

- Por que a TI é importante: Cada novo padrão de fraude ou catástrofe natural pode mudar o cenário de dados, exigindo atualizações rápidas do modelo. Isso aprimora a explicabilidade da IA: em um setor regulamentado como seguros e no mundo do Consumer Duty, algoritmos de caixa preta podem ser inúteis.

- Estruturas de IA explicáveis: Ao trazer transparência à forma como um modelo chegou às suas conclusões, reguladores, auditores e até mesmo clientes podem entender a lógica por trás das decisões de reivindicação. O mais importante é que isso garante que os clientes sejam tratados de forma justa.

3. Uma mudança de plataforma na orquestração

Até mesmo as arquiteturas de dados e os modelos de IA mais avançados são ineficazes se permanecerem desconectados das pessoas e dos processos que impulsionam os resultados do seguro.

O que estamos testemunhando hoje não é apenas mais uma iteração de ferramentas corporativas — é uma mudança de plataforma tão significativa quanto a mudança para a computação móvel. Essas mudanças redefinem a forma como a tecnologia é acessada, integrada e aplicada em todas as camadas de uma organização.

- Por que isso importa: Em vez de esperar pela TI central ou por construções personalizadas complexas, as equipes de negócios agora podem integrar rapidamente automações de IA, avaliação de danos em tempo real e aprovações automatizadas às operações diárias. Isso não apenas acelera a transformação, mas a democratiza, garantindo que todo o valor da IA possa ser ativado onde é mais importante: na linha de frente do atendimento de sinistros, da resolução e da confiança do cliente.

- Capacidades de IA acessíveis: A próxima mudança de plataforma visa aumentar o acesso aos usuários corporativos, não apenas aos desenvolvedores ou cientistas de dados, reduzindo radicalmente o tempo do insight à ação. Assim como a era móvel trouxe os aplicativos ao alcance dos consumidores, a nova camada de orquestração resultante dessa mudança capacita as equipes de sinistros a projetar e implantar fluxos de trabalho orientados por IA diretamente nos sistemas principais, como administração de políticas, cobrança ou gerenciamento de fraudes.

Conformidade, custo e clientes: por que as seguradoras devem agir agora

Como as seguradoras buscam prosperar em um cenário em rápida mudança, a modernização do processo de sinistros não é mais opcional — é uma necessidade estratégica. As recompensas potenciais de aceitar reivindicações baseadas em IA são tão abrangentes quanto convincentes:

Traçando o caminho para reivindicações sem atrito

As seguradoras que buscam um processamento de sinistros sem atrito devem começar priorizando a disponibilidade de dados, para permitir uma IA escalável. Uma base moderna de dados unificados e de alta qualidade, alimentados por nuvem, streaming e domínios bem estruturados, torna os insights orientados por IA confiáveis em todas as etapas do ciclo de vida da reclamação. Essa abordagem não apenas simplifica e acelera os processos, mas também facilita a modelagem preditiva precisa e a poderosa detecção de fraudes.

Para quem está começando a usar a IA, projetos-piloto pequenos e direcionados são a melhor maneira de provar valor rapidamente. Iniciativas como FNOL automatizado, inteligência documental ou processamento direto de reivindicações de baixa complexidade podem demonstrar retornos tangíveis e conter riscos. Ao se concentrar em um ponto problemático central, como redução de atrasos, liquidações mais rápidas ou mitigação de fraudes, as seguradoras ganham a adesão das partes interessadas e a confiança para expandir para aplicações mais complexas.

O ingrediente final é a integração com sistemas e operações existentes. Em vez de uma revisão abrangente e completa, as seguradoras devem adotar uma implementação em fases que aproveite a orquestração dos recursos de IA para capacitar os usuários da linha de frente e o gerenciamento de mudanças cuidadosamente orquestrado. Isso garante o mínimo de interrupções tanto para as equipes da linha de frente quanto para os segurados.

Igualmente importante é criar equipes multifuncionais, combinando especialistas em TI, sinistros, risco, conformidade e experiência do cliente para moldar soluções de IA que se alinhem às metas de negócios e às obrigações regulatórias.

Ao adotar uma abordagem ponderada e voltada para o futuro, as seguradoras podem obter vitórias antecipadas, fortalecer a prevenção de fraudes e estabelecer uma base sólida para os sinistros da próxima geração. O resultado final é uma operação mais rápida, inteligente, transparente e, em última análise, mais resiliente em um cenário de seguros em constante evolução.

A Indicium AI fornece às seguradoras uma combinação única de profunda experiência em seguros e proeza técnica, permitindo soluções de IA de ponta a ponta que simplificam os fluxos de trabalho de sinistros sem comprometer a conformidade ou a precisão.